개인투자 열풍과 기업·사모신용이 만든 피드백 루프를 1929년과 견주어 살피며, AI 투자 붐이 어떻게 동일한 위험 구조를 키울 수 있는지 짚는다. 아직 1929년은 아니지만, 부채가 더해지면 위험해진다.

개인투자자들이 한 달 새 약 1,000억 달러어치의 주식을 사들였다. 소액 투자자 순매수 사상 최대다. 이는 쉬운 신용, 기술 낙관론, 자기강화적 시장이 멈출 수 없는 번영을 가져다줄 듯 보였던 또 다른 순간을 떠올리게 한다.

긴 강세장의 끝 무렵, 기업들은 설비를 늘리기 위해서가 아니라 마진대출을 위한 자금조달을 목적으로 주식과 채권을 발행했다. 조달된 자금은 곧장 주식시장으로 되돌아갔다. 상승하는 가격은 더 많은 대출을 정당화했고, 그 대출은 더 많은 수요를 만들었고, 그 수요가 다시 가격을 밀어 올렸다. 탈출은 복잡하지만 원리는 단순한 플라이휠.

개인투자자는 늦게 합류해, 최상위 인사들이 조종하는 블라인드 풀과 유닛 트러스트에 몰려탔다. 레버리지가 치솟는 가운데 연준이 회원은행들에 후퇴를 압박하자 차입 비용이 상승했지만, 아무도 신경 쓰지 않았다. 그러다 신경 쓰게 되는 순간이 왔다.

가격 상승이 멈추자 레버리지를 쓴 보유자들이 팔기 시작했다. 처음에는 천천히, 그러다 한꺼번에. 폭락은 재산과 신뢰를 쓸어갔다. 회복에는 새로운 정책 체제, 2차 세계대전, 그리고 매우 오랜 시간이 필요했다. 25년.

1920년대는 최초의 현대적 기술의 10년이었다. 포드는 작업을 재조직했고, 린드버그의 횡단비행은 항공 붐을 촉발했으며, 전기는 냉장고·라디오·토스터를 중산층 가정으로 들여왔다. 크라이슬러 빌딩(1928)과 엠파이어 스테이트 빌딩(1930) 같은 마천루가 스카이라인을 다시 그렸다. 산업화, 도시화, 전기화. 하늘은 한계가 아니었다. 시작이었다.

타마라 드 렘피카(1929), 찰스 실러(1927), 조지아 오키프(1927)

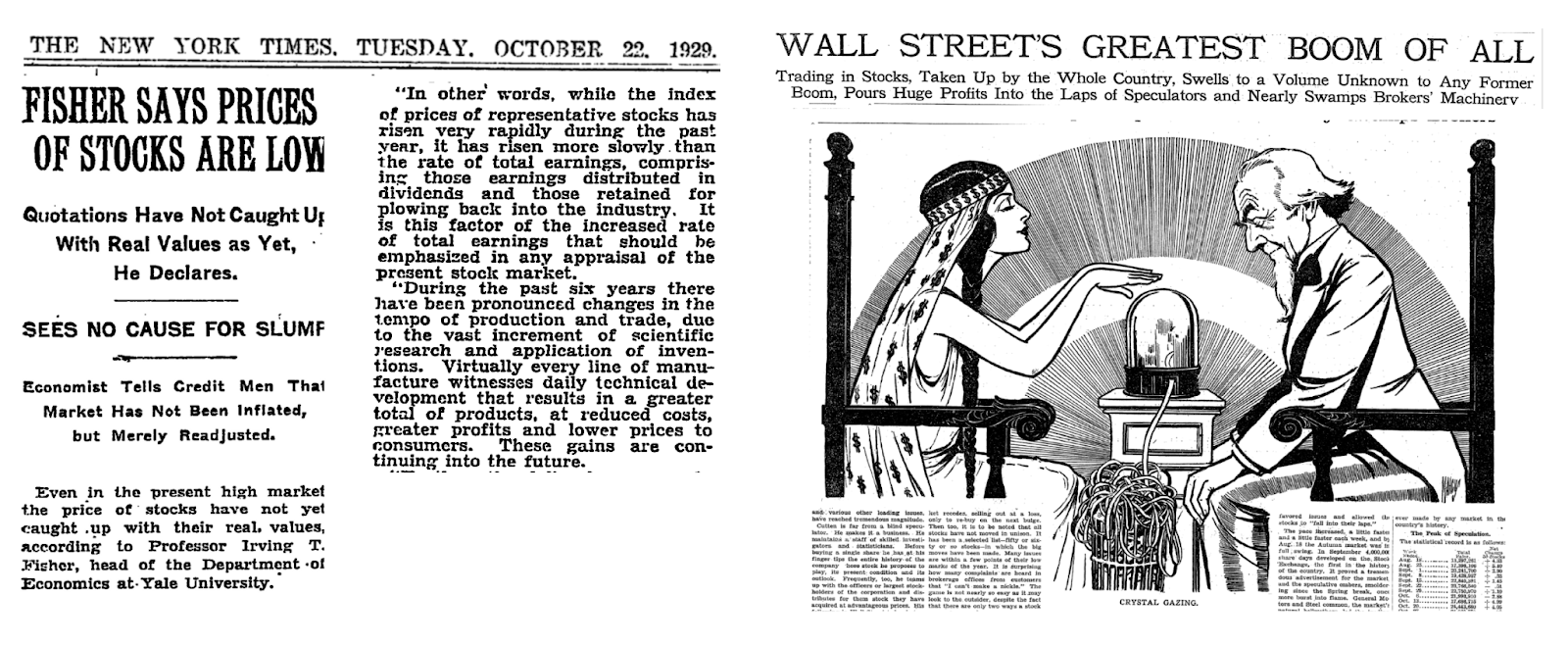

기술 서사는 설득력이 있었다. 심지어 대폭락 이후에도, 미국 주식이 거의 80%나 빠졌는데도, 당시의 위대한 사상가들은 미국 경제 거의 모든 부문에서 이루어지는 효율성 향상을 근거로 주식가치의 지속적인 상승을 정당화했다.

뉴욕 타임스, 1929년 10월 22일과 1928년 12월 2일.

다만, 기술이 밸류에이션을 정당화하기까지는 시간이 걸렸다. 대표 사례: RCA 주가는 5.825에서 1929년 고점 570달러(분할 반영)까지 올랐고, 1932년 5월에는 고점 대비 98% 하락했다. 라디오가 실제로 통신을 혁신했음에도 불구하고, RCA가 새로운 고점을 찍은 것은 1960년대였다. 30년 뒤다.

오늘 우리는 같은 후렴구를 듣고 있다. 기술 낙관론은 비슷하다. 하지만 우리는 1929년식 거품 속에 있지는 않다. 적어도 아직은.

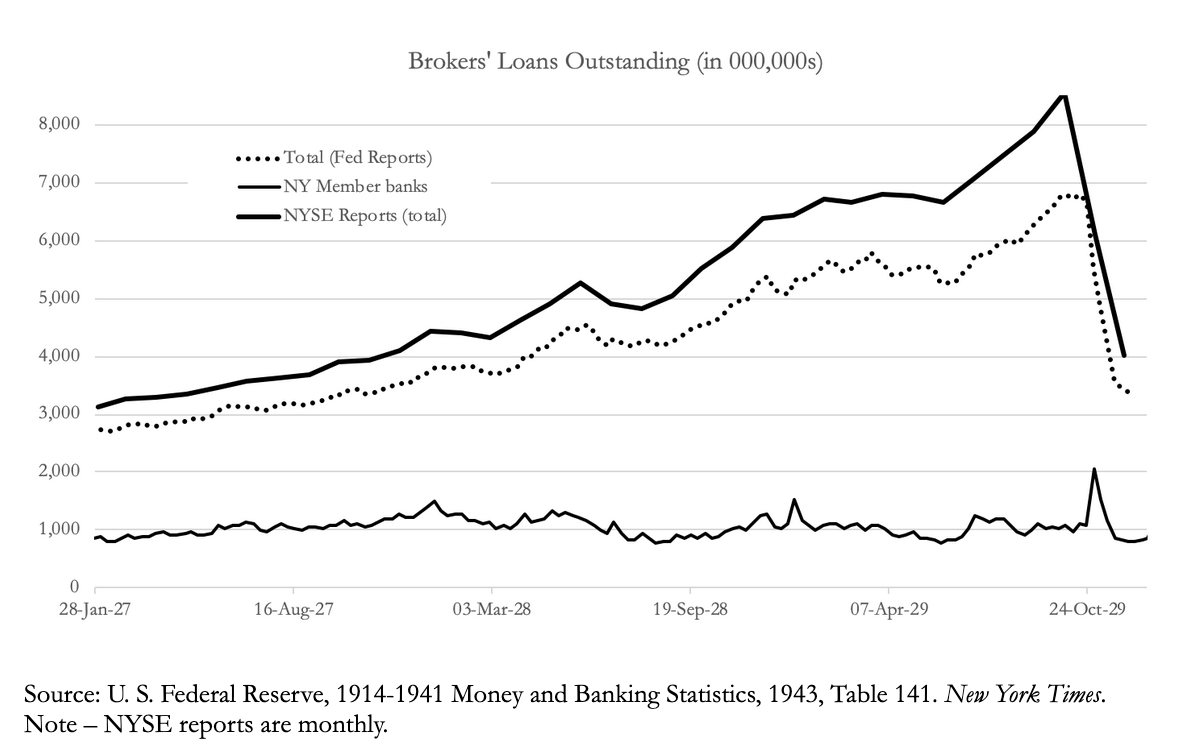

1928–29년의 대부분의 역사 서술은 민간신용 엔진을 놓친다. 통화주의자 대본(“연준 탓”)이나 금 유출 설교(하지만 금리는 오르지 않았다—그러니 신용 경색은 없다)는 나오지만, 배관(plumbing)은 없다. 실제로는 회원은행의 마진대출은 1928년 초에 정점을 찍고 횡보했다. 연준의 스트롱 총재는 경기 둔화와 완만한 디플레이션 국면에서 금리를 올리지 않았다. 연준은 **도덕적 권고(moral suasion)**에 머물렀다.

개인투자자는 여전히 마진으로 매수했고, 브로커들은 마진대출을 뒷받침하는 콜 머니 시장에 자금을 공급했다. 레버리지는 “기타(Others)”—즉 비은행—가 제공했다.

아래쪽 검은 선이 이를 말해준다. 연준 회원은행의 뉴욕증권거래소(NYSE) 대상 대출은 제자리걸음이었다. 그들은 거품의 연료가 아니었다. (물론 연준의 정책 실수는 이후 침체를 더 심화시켰다.)

출처: 필자 자체 연구.

그런데 위 차트에서 톱니처럼 뾰족하고 더 두꺼운 선은 무엇일까? 그것이 콜 머니 시장의 총대출, 즉 마진대출의 모든 자금조달을 합친 것이다. 80억 달러가 넘었다. 시장 전체 규모가 600억 달러가 채 안 되던 때에.

그 돈은 어디서 왔을까? 기업에서.

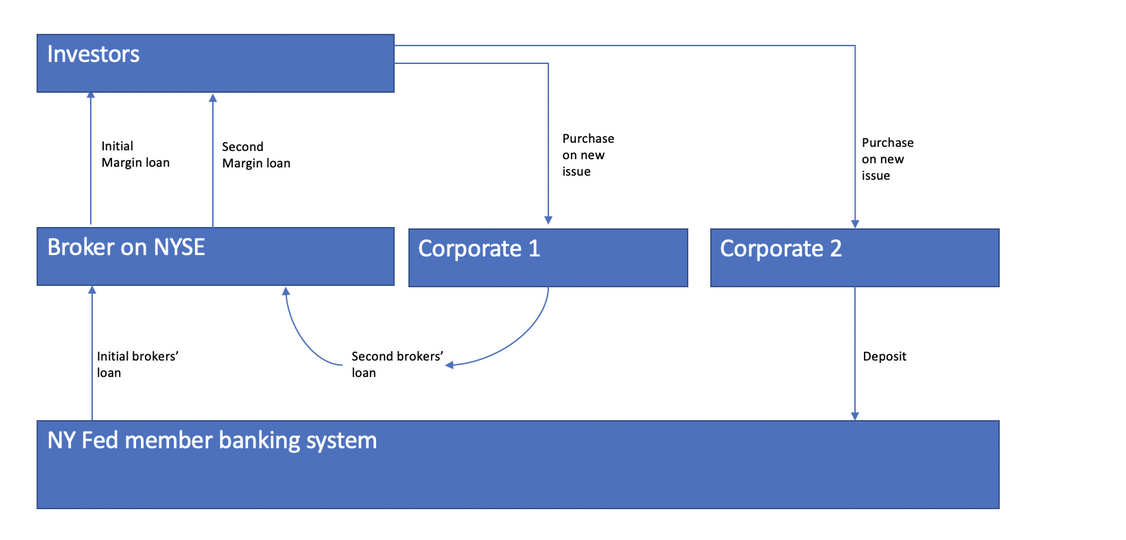

이제 가능한 평행선이 보인다. 1915년에 시작된 장기 강세장의 거의 끝자락에서, 기업들은 기록적인 규모의 주식과 채권을 발행했다. 어떤 신규 발행이든 초과청약이었다. 심지어 블라인드 풀조차 순자산가치의 몇 배에 팔렸다. 마치 지금처럼(비트코인 재무회사, SPAC, 비트코인 재무회사가 되고 싶어하는 SPAC).

1928–29년에 주식과 채권 발행으로 160억 달러가 조달되었다. 많아 보이지 않을 수 있지만, 당시 미국 시가총액 최대치의 1/6에 해당했다. 지금으로 환산하면 약 10조 달러다.

하지만 실물경제는 그 모든 돈을 다 쓰지 못했다. 그 돈은 어디로 갔을까?

약 절반은 다시 주식시장으로 되돌아갔다. 정확히는 뉴욕증권거래소로. 마진대출의 형태로. 그래야 개인이 더 많은… 신규 발행을 살 수 있으니까. 그리고 반복.

출처: 필자.

피드백 루프였다. 일종의 머니 머신. 상승하는 가격은 더 많은 대출을 정당화했고, 그것이 더 많은 수요를 만들었고, 그 수요가 가격을 더 끌어올렸다.

존 케네스 갤브레이스는 이렇게 썼다.

황금의 거대한 강이 월가로 흘러들었다… 갖가지 두통과 불편을 감수하며 상품을 생산하려 애쓰기보다, 그들은 투기 자금조달에만 전념했다. 더 많은 기업이 잉여자금을 월가에 대출하기 시작했다.

1929년이 되자 듀폰 같은 제조기업들이 주식 브로커들에게 수천만 달러씩을 빌려주었고, 그 돈은 투자자에게 흘러들어갔다.

연준 회원은행들이 레버리지 급증을 보고 물러서자 차입 비용이 올랐고, 연방기금금리를 훌쩍 넘어섰다. 비싼 자금조달이었다. 하지만 소매 주식투자자보다 훨씬 낮은 금리로 조달할 수 있는 투자등급 기업들에겐 차익거래였다. 콜론(call loan) 수익률은 평균 이익수익률보다도 높았다. 자금을 어떻게 조달했든, 주식시장에 돈을 빌려주는 것이 기업에겐 최선의 선택이었다.

가격이 오르는 한 시스템은 작동했다. 금리 상승은 사이클을 멈추지 못했다. 오히려 더 수익성 있게 만들었다.

하지만 낙관이 흔들리자 레버리지는 치명적으로 변했다. 투자자들은 낙담했고 팔기 시작했다. 가격은 제자리걸음을 하더니 하락으로 돌아섰다. 처음에는 천천히. 레버리지 투자자들이 마진콜을 막기 위해 매도하자 유동성이 증발했고, 덕순환은 죽음의 나선이 되었다.

이는 수요 붕괴였다. 공급 경색이 아니었다.

이어진 폭락은 재산과 신뢰를 함께 쓸어버렸고, 시장이 회복하는 데는 20년이 넘게 걸렸다.

샘 알트먼, 서버 팜, 웨이모. 이미지 제공: ChatGPT.

1929년에 기업들은 기술의 마법이 미국 경제를 무한히 성장시킬 것이라는 믿음을 등에 업고 자금을 조달했다. 하지만 실제로 그 돈은 더 많은 투기를 부채질하는 데 쓰였다. 우리는 다시 그 지점에 와 있다. AI와 함께.

그때 자본을 조달하던 이들은 자기 재무제표를 시장으로 재활용했다. 오늘날 AI 기업들은 광란의 20년대식 비이성적 과열을 되풀이하고 있을지 모른다.

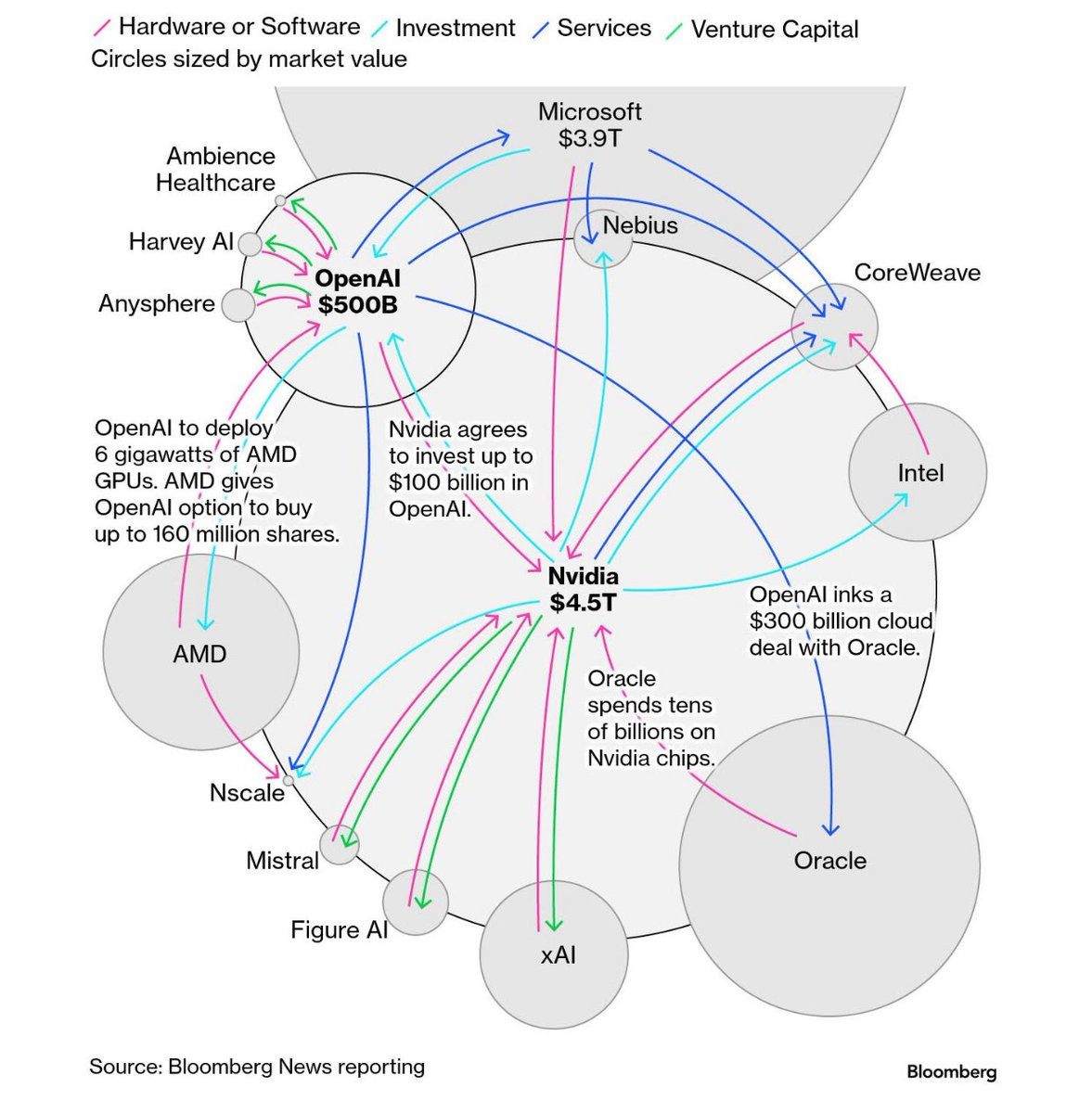

AI 생태계에서 떠오르는 피드백 루프를 보라. 테크 공룡들은 서로의 인프라—엔비디아, 오픈AI, 마이크로소프트, 오라클, AMD—에 투자하기 위해 주식과 채권을 발행하고 있다.

조달된 1달러마다 GPU, 데이터센터, 클라우드 서비스 수요를 키우고, 이는 다시 밸류에이션을 끌어올려 더 많은 증자를 정당화한다.

그리고 이제 그 기회는 레버리지 플레이어들을 끌어들였다. 은행과 사모신용펀드. 그리고 개인. 메타는 260억 달러 규모의 프라이빗 부채를 찾고 있다. 그런데 차입 주체는 SPV다. 그렇다, 그 SPV(특수목적회사). 2008년 글로벌 금융위기의 중요한 촉매였다. 이 시장은 빠르게 커지고 있다. 어차피 AI 기업들은 향후 몇 년간 수조 달러가 필요하다고 말한다.

영업회사들이 투자자가 되고, 고객이 대주가 되고, 레버리지 부채가 끼어들면, 성공의 잣대는 가격이 된다. 높은 가격은 피드백 루프를 이어준다.

기대수익이 평평해지면, 루프는 역방향으로 돈다. 이를 멈출 중앙은행의 다이얼은 없다.

1929년에 레버리지는 가속제였다. 오늘날, 지금까지는 위험이 주로 자기자본으로 조달되고 있다.

유사성은 완벽하지 않지만, 구조는 운을 맞춘다. 개인의 도취, 그리고 가격이 결코 떨어지지 않는다는 전제에 의존하는 자기지시적 시스템. 여기에 부채를 얹으면 우리는 1928/2006년으로 되돌아갈지 모른다. 아슬아슬한 곳이다.

아직 그 지점은 아니다. 하지만 거기에 도달한다면, 조심해야 한다.

생각해보라. 사모부채 거품과 AI 거품이 동시에 풀리면 어떻게 될까?

이 글이 마음에 들든, 마음에 들지 않든 공유해 주면 내 하루가 행복해집니다 :)

사족 - 역사적 성향의 경제학자 조엘 목키르는 다런 아세모글루, 제임스 로빈슨, 벤 버냉키, 클라우디아 골딘 등 이 10년의 경제학자/역사학자 수상자들에 이어 알프레드 노벨 기념 경제학상을 수상했다. 경제사가에게는 좋은 시절이다 :)