GPT-5 번들을 사례로 AI 모델 운영의 수익성과 R&D 회수 가능성을 추정하고, AI 기업이 장기적으로 수익을 낼 수 있는 경로를 살펴본다.

이 글은 Exponential View와의 협업으로 작성되었습니다.

업데이트(2026년 3월 6일): 새로운 정보와 관련 사정을 잘 아는 사람들의 피드백을 바탕으로 추정치를 수정했습니다. 특히 1) 새 정보를 반영해 추론 비용 추정치를 상향했고, 2) 무료 사용자에게 제공하는 데 수반되는 추론 컴퓨트 비용을 제외한 뒤 영업·마케팅 지출 추정치를 하향했습니다. 이 글은 이러한 업데이트된 수치를 반영합니다.

AI 모델은 수익성이 있을까? Sam Altman과 Dario Amodei에게 물으면, 답은 ‘그렇다’인 듯하다 — 다만 겉으로는 그렇게 보이지 않을 뿐이라는 것이다.

핵심 아이디어는 이렇다. 각 AI 모델을 운영하면 그 모델 자체의 R&D 비용을 충당하고도 남을 만큼의 매출이 발생한다. 하지만 그 잉여분이 다음 대형 모델을 개발하는 비용에 의해 상쇄된다. 그래서 모델마다 돈을 벌고도 회사는 매년 적자를 볼 수 있다.

이게 사실이라면 중요하다. 빠르게 성장하는 기술 섹터에서 투자자들은 보통 오늘의 손실을, 훗날의 큰 이익과 맞바꾸는 것으로 받아들인다. 따라서 AI 모델이 이미 자기 비용을 스스로 충당하고 있다면, AI 기업의 재무 전망은 꽤 건전하다고 볼 수 있다.

하지만 Altman과 Amodei의 말을 그대로 믿을 수는 없다 — CEO라면 당연히 자사 재무를 장밋빛으로 그릴 가능성이 크다. 설령 그들이 옳더라도, 모델이 얼마나 수익성이 있는지는 알기 어렵다.

이를 밝히기 위해 우리는 눈에 띄는 사례 연구를 살펴봤다. OpenAI의 재무에 대한 공개 보도1를 바탕으로, GPT-5를 운영해 얻는 이익을 합리적으로 추정하고, 그것이 GPT-5의 R&D 비용을 회수하기에 충분했는지를 가늠해보았다. 결과는 다음과 같다.

그렇다고 GPT-5 같은 모델이 나쁜 투자라는 뜻은 아니다. 수익이 나지 않는 모델이라도 진전을 보여주며, 이는 고객을 끌어들이고 연구소가 다음 모델 학습 자금을 조달하는 데 도움이 된다 — 다음 세대가 훨씬 더 많은 돈을 벌 수도 있다. 또한 GPT-5에 들어간 R&D는 GPT-6 같은 미래 모델에 반영될 가능성이 크다. 그래서 이런 연구소들의 재무 전망은 처음 보이는 것보다 훨씬 나을 수도 있다.

이제 자세히 살펴보자.

이 질문에 답하기 위해 우리는 “GPT-5 번들”이라 부르는 사례 연구를 고려한다.3 여기에는 GPT-5가 대표(플래그십) 모델이던 기간에 제공되던 OpenAI의 모든 상품이 포함된다 — GPT-5와 GPT-5.1, GPT-4o, ChatGPT, API 등이다.4 그런 다음 이 번들을 운영하는 데 드는 매출과 비용을 추정한다.5

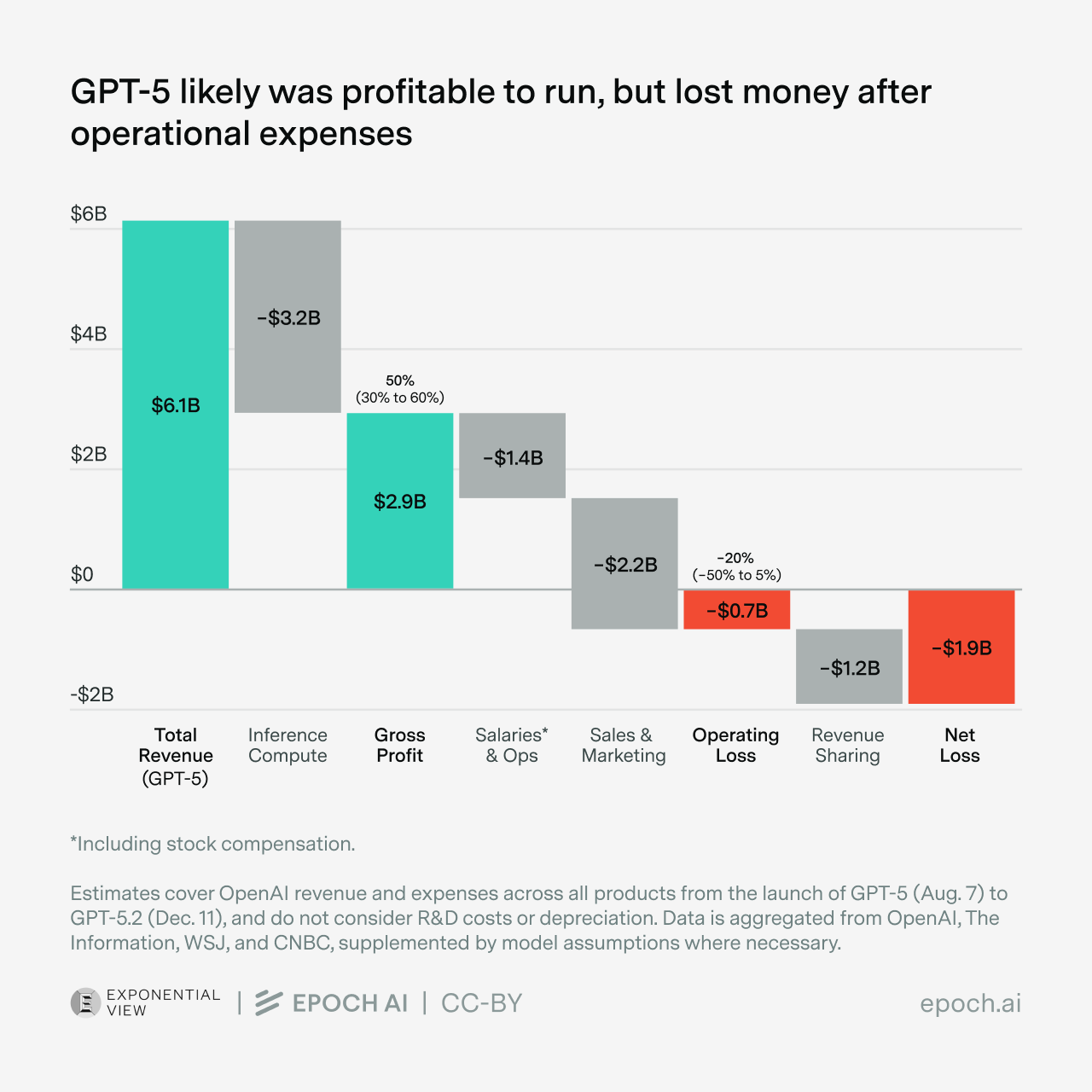

매출은 비교적 간단하다. 번들이 OpenAI의 모든 모델을 포함하므로, GPT-5 재임 기간(작년 8월부터 12월까지)6 동안의 총매출을 보면 된다. 이는 60억 달러로 계산된다.7

겉보기엔 60억 달러가 꽤 건전해 보이지만, GPT-5 번들을 운영하는 비용과 나란히 놓으면 이야기가 달라진다. 이 비용은 네 가지 주요 원천에서 나온다.8

그렇다면 이익은 얼마일까? 한 가지 방법은 총이익을 보는 것이다. 이는 모델을 직접 운영하는 데 드는 비용만 고려하는데, 여기서는 40억 달러의 추론 컴퓨트 비용뿐이다. 매출이 60억 달러였으니, 이익은 약 20억 달러, 총이익률은 약 30%가 된다.15 이는 다른 소프트웨어 사업(보통 70~80%)보다 낮지만, 장기적으로 사업을 구축하기에는 충분히 높다.

반대로, 네 가지 비용을 모두 합치면 60억 달러에 가깝다. 이는 매출과 비슷하므로, 영업이익 관점에서 GPT-5 번들은 거의 손익분기점이었다고 본다.16

더 공격적이거나 보수적인 가정을 두고 분석을 스트레스 테스트해도 그림은 크게 달라지지 않는다.17

| 이익률 유형 | 설명 | 중앙값 추정치(보수적, 공격적) |

|---|---|---|

| 총이익률 | 매출에서 추론 컴퓨트 비용을 뺀 값 | 30% (90% CI: 25% to 45%) |

| 영업이익률(R&D 제외) | 매출에서 모든 비용을 뺀 값 R&D 비용과 Microsoft와의 매출 공유 계약은 제외. | -5% (90% CI: -30% to 10%) |

신뢰구간은 Monte Carlo 분석으로 얻었다. 이익률은 5% 단위로 반올림했다.

여기에는 또 하나의 걸림돌이 있다. OpenAI는 Microsoft에게 60억 달러 매출의 약 20%를 넘기는 계약을 체결했으며,18 그 결과 최종적으로 적자가 났을 수 있다.19 그렇다고 이 매출 계약이 OpenAI에 전적으로 해롭다는 뜻은 아니다 — 예컨대 Microsoft도 OpenAI에 매출을 다시 공유한다.20 또한 이 계약은 모델 수익성을 보는 관점에 큰 영향을 주지 않아야 한다 — 이는 AI 모델의 본질적 문제라기보다 OpenAI의 경제적 구조에 가까워 보인다. 하지만 OpenAI와 Microsoft가 이 계약을 재협상해오고 있다는 사실은, 이것이 OpenAI의 수익성 경로에 실질적 부담임을 시사한다.

요약하면, AI 모델 운영은 총이익률 관점에서는 꽤 수익성이 있을 가능성이 높다. 하지만 마케팅과 인력 비용을 포함하는 OpenAI의 영업이익률은 0에 가깝다. 다만 고성장 기업에서는 영업이익률이 오해를 부를 수 있다 — S&M 비용은 보통 매출 대비 아랫방향(서브리니어)으로 증가하므로, 총이익률이 장기 수익성을 더 잘 대변하는 지표일 수 있다.

따라서 우리의 수치는 아직 Altman과 Amodei의 주장과 정면으로 충돌하지 않는다. 하지만 지금까지는 이야기의 절반만 봤다 — 이제 R&D 비용을 반영해야 하며, 다음으로 이를 살펴본다.

총이익률을 봐야 한다는 주장에 동의한다고 해보자. 그 기준에서는 GPT-5 번들을 운영하는 것은 수익성이 있었다. 하지만 개발 비용을 회수할 정도로 충분히 수익성이 있었을까?

이론상으로는 그렇다 — 계속 운영하다 보면 언젠가 충분한 매출을 벌어 비용을 회수할 수 있다. 하지만 현실에서는 모델의 수명이 너무 짧아 충분한 매출을 내지 못할 수도 있다. 예를 들어 경쟁 연구소의 제품에 밀려 교체되어야 할 수 있다.

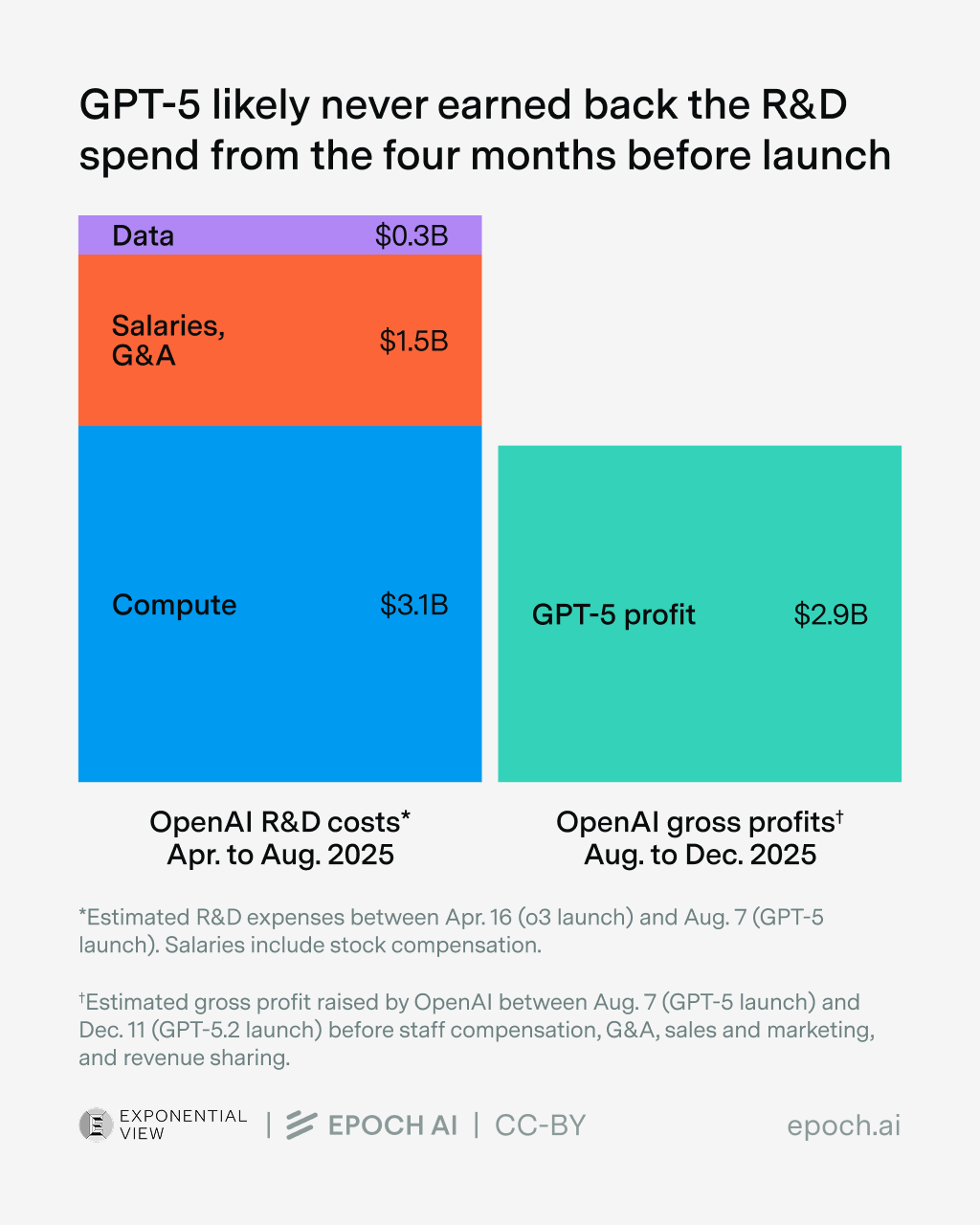

따라서 답을 찾기 위해 다시 GPT-5 번들로 돌아가자. 우리는 총이익이 약 20억 달러라고 계산했다. 그렇다면 이는 R&D 비용과 비교해 어떤가?

이를 추정하는 일은 까다롭다. 우리는 OpenAI가 2025년에 R&D에 150억 달러를 썼다고 추정하지만,21 이를 GPT-5 번들에 어떤 비율로 배분해야 하는지 개념적으로 깔끔한 방법이 없다. 여러 임의적 선택을 해야 한다. o1과 o3 같은 이전 추론 모델에 들어간 R&D를 포함해야 할까? 혹은 실패한 실험처럼 GPT-5 훈련에 직접 영향을 주지 않은 노력은 어떻게 할까? 이런 질문에 어떻게 답하느냐에 따라 개발 비용은 크게 달라질 수 있다.

그래도 예시적 계산은 할 수 있다. 보수적으로, OpenAI가 작년 4월 o3 출시 이후에 GPT-5 R&D를 시작했다고 가정하자. 그러면 그 시점부터 8월 GPT-5 출시까지22 4개월이 있으며, 이 기간 OpenAI는 R&D에 약 50억 달러를 썼다.23 하지만 이는 여전히 20억 달러의 총이익보다 크다. 즉, OpenAI는 GPT-5 출시 직전 4개월 동안의 R&D에 GPT-5가 4개월 동안 벌어들인 총이익보다 더 많이 지출했다.24

따라서 실제로는 모델 재임 기간이 R&D 비용을 회수하기엔 너무 짧을 수 있어 보인다. 실제로 GPT-5의 짧은 재임은 외부 경쟁에 의해 촉발되었다 — Gemini 3 Pro가 3개월 만에 GPT-5 베이스 모델을 넘어섰다고 볼 여지가 있다.

이를 이해하는 한 가지 방식은 최전선(frontier) 모델을 _빠르게 감가상각되는 인프라_로 보는 것이다. 경쟁자나 후속 모델이 가치를 무력화하기 전에 그 가치를 뽑아내야 한다. 따라서 AI 제품을 평가하려면, 추론에서의 이익률뿐 아니라 사용자가 더 나은 것으로 이동하는 데 걸리는 시간도 함께 봐야 한다. GPT-5 번들의 경우, 총이익률 관점에서조차 생애주기 전체로 보면 명백히 비수익적이라는 결론이 나온다.

따라서 GPT-5 번들의 재무는 Altman과 Amodei가 시사하는 것만큼 장밋빛이 아니다. 다른 연구소의 다른 모델에 대한 직접적 증거는 많지 않지만, 비슷한 처지일 가능성이 있다 — 예를 들어 Anthropic도 OpenAI와 유사한 총이익률을 보고한 바 있다. 그래서 GPT-5 번들이 다른 모델을 어느 정도 대표한다면 어떤 의미인지 생각해볼 만하다.

가장 중요한 점은 이런 생애주기 손실이 반드시 경고 신호는 아니라는 것이다. AI 모델은 오늘 수익적일 필요가 없다. 기업이 미래에 수익을 낼 것이라고 투자자를 설득할 수 있기만 하면 된다. 이는 고성장 기술 기업에서 흔한 이야기다.

초기에는 투자자들이 이익보다 성장을 중시하며, 일단 시장을 장악하면 언젠가 수익화 방법을 찾아낼 것이라고 믿는다. 전형적 예가 Uber다 — Uber는 14년간 순손실을 기록하며 누적 $32.5 billion deficit를 쌓은 뒤 2023년에 처음으로 흑자를 냈다. 그 기준에서 보면 OpenAI는 잘나가고 있다. 매출은 매년 3배씩 증가하고 있으며, 전망치도 지속 성장을 보여준다. 이 궤적이 유지된다면 수익성은 매우 가능성이 높다.

AI의 장기 수익성에 대해 정말 강하게 낙관할 이유도 있다 — 무엇보다 AI가 만들어낼 수 있는 가치의 규모 때문이다. AI 기업의 많은수장들은AI 시스템이 거의 모든 경제적으로 가치 있는 과업에서 인간을 능가할 것이라고 기대한다. 마음 깊이 진심으로 이를 믿는다면, 노동 자동화를 통해 잠재적으로 수조 달러를 포착하는 일이 된다. 그에 따른 매출 성장은 마진이 얇고 모델 수명이 짧더라도 개발 비용을 압도할 수 있다.

이는 큰 도약이며, 일부 투자자들은 이 비전을 받아들이지 않을 것이다. 또는 막대한 매출 성장이 자동으로 막대한 이익을 뜻하지 않는다고 의심할 수도 있다 — R&D 비용이 매출처럼 함께 커진다면 어떨까? 이런 투자자들은 현재 AI의 이익률에 특별히 주목하며, 가까운 시일 내 AI 기업이 어떻게 수익을 낼 수 있는지 더 구체적인 그림을 원할 수 있다.

그런 투자자들에게도 답은 있다. AI가 지능 폭발을 일으키거나 인간 수명을 두 배로 늘릴 정도로 좋아질 것이라고 믿지 않더라도, AI 기업이 이익을 내는 경로는 존재한다. 예를 들어 OpenAI는 일부 ChatGPT 사용자에게 광고를 도입하기 시작했는데, 사용자 증가가 없더라도 연간 매출을 $2 to 15 billion 정도 추가할 수 있다.25 또한 개인 소비자를 넘어 점점 더 기업 도입에 의존하고 있다. 알고리즘 혁신은 모델 운영 비용을 매년 몇 배씩 더 싸게 만들 수 있으며, 가능하다면 훨씬 더 빠르게 만들 수도 있다. 그리고 사용자 기반과 사용 강도를 늘릴 여지도 크다 — 예를 들어 ChatGPT는 약 10억 명에 가까운 사용자가 있는 반면, 인터넷 사용자는 약 60억 명이다. 이를 종합하면 수십억 달러가 아니라 수백억 달러의 매출을 추가로 만들 수도 있다.

하지만 AI 기업이 이를 해내는 일이 반드시 쉽지는 않을 것이다. 특히 개별 연구소는 AI의 “감가상각되는 인프라” 문제와 정면으로 마주해야 한다. 실제로 최첨단(state-of-the-art)은 모델 출시 후 몇 달 안에 종종 도전받고, Claude와 Gemini가 사용자를 계속 빼앗아 간다면 최신 GPT로 이익을 내기 어렵다.

그렇다고 연구소 간 경쟁이 모든 AI 모델의 수익성을 막는 것은 아니다. 과점 시장에서는 소비자가 갈아탈 대안이 제한적이어서 이익이 높은 경우가 많다. 어떤 연구소는 알고리즘적 “비법”이 있거나, 더 많은 컴퓨트를 갖고 있어 앞서 나갈 수도 있다.26 또는 지속 학습 기법을 개발해, 모델 제공자 간 전환을 더 어렵게 만들 수도 있다.

이런 경쟁 장벽은 다른 방식으로도 우회될 수 있다. 기업들이 각자의 틈새를 만들 수 있고, 어느 정도는 이미 그런 일이 벌어지고 있다. Anthropic은 “코드만 있으면 된다(code is all you need)”에 가까운 미션을 추구하고, Google DeepMind는 “지능을 해결”해 암부터 기후 변화까지 모든 것을 해결하길 원하며, Meta는 AI 친구를 계량할 수 없을 만큼 싸게 만들려 한다. 이는 개별 기업이 더 오랜 기간 매출을 확보하는 데 도움이 된다.

그렇다면 AI 모델(따라서 AI 기업)은 수익을 낼 수 있을까? 우리는 충분히 가능하다고 본다. GPT-5 번들에 대한 우리의 분석은 Altman과 Amodei가 암시하는 것보다 보수적이지만, 더 중요한 것은 추세다. 컴퓨트 마진은 하락하고, 기업 계약은 더 끈끈해지며, 모델은 GPT-5 사이클이 시사하는 것보다 더 오래 유효할 수 있다.

이 글에 대한 피드백과 지원을 제공해준 JS Denain, Josh You, David Owen, Yafah Edelman, Ricardo Pimentel, Marija Gavrilov, Caroline Falkman Olsson, Lynette Bye, Jay Tate, Dwarkesh Patel, Juan García, Charles Dillon, Brendan Halstead, Isabel Johnson, Markov Gray, Stefania Guerra에게 감사드립니다. 이 협업을 시작하고 핵심적인 의견을 제공해준 Azeem Azhar, 심층 피드백과 논의를 해준 Benjamin Todd에게 특별한 감사를 전합니다.

Epoch AI는 OpenAI와 Anthropic을 포함한 여러 AI 기업과 상업적 관계를 맺고 있습니다. 우리는 이러한 관계와 관련 이해상충을 자금 조달 페이지에서 공개합니다. 여기 제시된 견해와 분석은 독립적이며, 해당 기업들에 의해 검토되거나 승인되지 않았습니다.

우리의 주요 정보 출처는 OpenAI 및 그 직원들의 주장, 그리고 The Information, CNBC, Wall Street Journal의 보도다. 문서 전반에 주요 출처를 링크했다. ![]()

기술적으로 총이익률은 고객 서비스처럼 제품 제공에 필수적인 인력 비용도 반영해야 한다. 하지만 이는 급여의 작은 비중일 가능성이 크고, 급여 자체도 컴퓨트 비용이 지배적이므로 — 곧 보겠지만 — 분석에 큰 영향을 주지 않는다.

또한 원칙적으로 OpenAI의 Microsoft 매출 공유 계약은 일반적인 GAAP 회계 기준에 따라 매출원가로 간주되어 총이익률에 포함되어야 한다. 그러나 이 매출 공유는 실제 비용이라기보다 운영에서 발생한 이익을 OpenAI와 Microsoft 사이에 어떻게 나누는지에 더 가깝기 때문에, 우리는 이를 분석에서 제외했다. ![]()

우리는 OpenAI 모델에 가장 많은 재무 데이터가 공개되어 있기 때문에 OpenAI에 초점을 맞춘다. ![]()

이 번들에 Sora 2를 포함해야 할까? Sora 2는 자체 플랫폼에서 동작하며, 새로운 소셜 네트워크를 시동하기 위해 크게 보조금을 받고 있어 경제성이 상당히 다르므로 포함하지 말아야 한다고 주장할 수 있다. 그러나 사람들은 많이 쓰지 않는 것으로 보이므로, 매출 측면에서는 반올림 오차일 가능성이 높다고 본다. 특히 Sora 앱은 12월까지 약 900만 다운로드였던 반면, ChatGPT는 약 9억 명의 주간 활성 사용자를 가진다.

다만 매출은 크지 않았더라도, 제공 비용은 높았을 수 있다 — Sora 2로 TikTok-esqueAI 짧은 영상을 만드는 데 OpenAI가 수억 달러를 썼다는 이야기가 있다. 대략적 추정은 이렇다. 11월(앱 다운로드가 정점이었던 시기)에 Sora 2는 “하루에 거의 700만 건의 생성이 일어난다”는 언급이 있었다. 시간이 지남에 따라 생성 수가 주간 활성 사용자에 비례했다고 가정하면, 전체 3억 3천만 개의 영상이 된다. API 비용은 $0.1/s이므로, 평균 영상 길이가 10초이고 API 컴퓨트 총이익률이 20%라고 가정하면, 총액은 3억 3천만 × $0.1 × 10 / 1.2 ≈ $250 million이 된다. 이는 의미 있는 규모지만, OpenAI의 전체 추론 컴퓨트 지출에 비하면 작다. ![]()

이상적으로는 단일 모델만 봤겠지만, 비용과 매출에 대한 데이터가 출시 단위가 아니라 회사 단위로만 존재하므로, 차선책을 택했다. ![]()

이 글에서는 GPT-5의 수명을 GPT-5가 출시된 시점(8월 7일)부터 GPT-5.2가 출시된 시점(12월 11일)까지로 가정한다. 다소 이상하게 보일 수 있다 — GPT-5.2는 GPT-5 기반이 아닌가? 우리도 그렇게 생각했지만, GPT-5.2는 새로운 지식 컷오프를 갖고 있고, 겉보기엔 “새 아키텍처 위에 구축”되었다고 하므로, GPT-5라는 명칭 아래의 다른 모델들과는 다른 베이스 모델일 수도 있다. ![]()

7월에 OpenAI는 월 매출이 처음으로 $1 billion을 넘겼고, 연말에는 연환산 매출이 $20 billion($1.7 billion/월)을 넘겼다. 이것이 지수적으로 성장했다고 하면 GPT-5 재임 4개월 동안의 평균 월매출은 $1.5 billion에 가깝고, 기간 총매출은 $6 billion이 된다. ![]()

우리가 무시한 손실 범주 중 하나는 전환사채 이자 권리의 재측정인데, 2025년 상반기 OpenAI 순손실의 절반에 해당했다고 전해진다. 매출 공유 계약과 마찬가지로, 이는 투자자 간 이익 배분 방식에만 영향을 주고 제품 마진과는 무관하므로, AI의 전반적 수익성과는 관련이 없다.

또 다른 비용 범주는 인수합병 비용이다. 이 역시 OpenAI의 제품 번들을 운영하는 전반적 수익성을 판단하는 데는 크게 중요하지 않다고 보지만, R&D에는 관련이 있을 수 있다. ![]()

여기에 서버 및 네트워킹 장비 등 다른 IT 지출에서 추가 $200 million을 더한다. 그러면 총액은 여전히 약 $4.1 billion + $0.2 billion = $4.3 billion 수준이다. ![]()

The Information은 OpenAI가 2025년에 추론 지출 80억 달러 이상 중 유료 사용자 제공에 약 $4.5bn을 썼다고 보도했는데, 이는 무료 사용자 제공에 약 $4bn을 썼다는 뜻이다. 즉 무료 사용자에게 40~50%의 컴퓨트를 쓴 셈이다. ![]()

H1B 제출 자료는 2025년 평균 기본급이 $310,000이며 $150,000~$685,000 범위라고 시사한다. 이는 작성 시점에 levels.fyi가 보고하는 $144,275~$1,274,139 범위와 대체로 일치한다. 전체적으로 평균 $310,000에 더해 약 40%복리후생을 더하자. 또한 OpenAI의 직원 수는 2025년 중반 3,000명에서 2025년 말 4,000명으로 급증했다. 이를 매끄럽게 보간해 GPT-5 재임 기간 평균 직원 수를 3,500명으로 둔다.

그럼 기본급은 다음과 같다. 3,500명 × $310,000 기본급 × 1.4 복리후생 × GPT-5 제공 업무 종사 비중 40% × 127 / 365 제공 기간 ≈ $0.2 billion(127은 GPT-5 수명 일수).

이제 주식 보상을 반영해야 한다. 2025년에 OpenAI는 직원에게 주식 보상으로 $6 billion을 지급했다. 연중 직원 수에 비례해 지급했고 직원 수가 지수적으로 증가했다고 가정하면, 그중 42%가 GPT-5 재임 기간에 지급된 셈이다. 앞과 같이 40%가 운영에 간다고 가정하면 $6 billion × 42% × 40% = $1 billion의 주식 비용이 된다. 그러면 총 직원 보상은 약 $1.2 billion이다. ![]()

기술 인력에 대한 매우 높은 보상 패키지가 산업 성숙과 함께 지속될지는 논쟁의 여지가 있다. ![]()

우리가 가장 불확실해하는 항목이다. The Information은 2025년 상반기 OpenAI가 영업·마케팅에 $2bn을 지출했으며, 이는 “2024년 전체 지출의 거의 두 배”라고 보도했다. 하지만 이전 보도에서는 2024년 S&M 지출이 $300mn에 불과하다고 했다. 우리의 설명은, 2025년 상반기 S&M 지출에는 무료 사용자 추론 비용(제품 홍보의 주요 수단)이 포함되어 있는 반면 2024년 수치에는 포함되어 있지 않다는 것이다.

컴퓨트를 제외한 S&M을 추정하기 위해, 2024년 비용 대비 매출에 비례해 증가했다고 가정한다. 그러면 $300mn(2024 S&M) × $6.1bn(GPT-5 재임 매출) / $4bn(2024 매출) = $500mn이다.

OpenAI가 B2B에 더 집중하면서, 특히 거래 성사 수수료(커미션) 등이 포함되어 S&M이 훨씬 더 커졌을 가능성도 있다. ![]()

이는 해당 기간 매출의 약 10%에 해당하며, 다른 대형 소프트웨어 기업과 비교해 특이하지 않은수준이다. 예를 들어 Adobe, Intuit, Salesforce, ServiceNow는 모두 2024~2025년 매출의 약 27%~35%를 S&M에 썼다. 다만 더 낮은 사례도 있다 — 예컨대 Microsoft와 Oracle은 매출의 9%~15%를 마케팅에 쓴다. 다만 이들은 비교적 성숙한 기업이며, 젊은 기업은 S&M 비중이 더 높을 수 있다. ![]()

비교를 위해, Anthropic은 12월 중순 총이익률이 약 40%라고 전망했는데, 이는 30~40% 범위의 총이익률이 업계 전반을 대표할 수 있음을 시사한다. ![]()

이전 해들과 비교하면 어떨까? The Information은 2024년에 OpenAI가 매출 $4 billion을 올렸고, 추론 컴퓨트 및 호스팅에 $2.4 billion, 직원 급여에 $700 million, G&A에 $600 million, S&M에 $300 million을 썼다고 보도했다. 이는 총이익률 40%, 영업이익률 0%(주식 보상 제외)를 시사한다. ![]()

큰 틀에서 우리는 각 비용 요소에 대해 가능한 값 범위를 두고, 그중에서 샘플링해 그럴듯한 시나리오 범위를 고려하는 민감도 분석(몬테카를로 분석)을 수행한다. 이 분석에 가장 크게 작용하는 불확실성은 직원 보상 중 추론(운영)과 R&D의 배분, 2025년 하반기 S&M 지출, GPT-5 재임 기간의 매출이다. ![]()

두 가지 단서를 추가한다. 첫째, 이 20% 비율은 적어도 우리가 아는 한 OpenAI나 Microsoft가 공개적으로 확인한 것은 아니다. 둘째, 매출 공유 계약은 이 숫자 하나보다 더복잡하다. Microsoft는 OpenAI에 많은 자금과 컴퓨트를 제공했고, 그 대가로 상당한 지분, OpenAI 기술을 사용할 특별 권리, 그리고 OpenAI 매출의 일부를 받는다. 또한 명확히 정의된 단일 “종료일”이 없다. 일부 권리는 2030년대 초까지 지속되며, 다른 부분(매출 공유 포함)은 독립 패널이 OpenAI가 “AGI”에 도달했다고 확인할 때까지 계속된다. ![]()

엄밀히 말해 매출 공유 계약은 총이익률에 영향을 주는 비용으로 보기도 한다. 하지만 우리는 OpenAI의 재무 상황에 특유한 요소가 아니라, 모델 전반에 일반화되는 단위 경제(unit economics)에 더 관심이 있다. ![]()

이 계약은 GPT-3 출시 1년 전인 2019에 체결되었고, 당시에는 컴퓨트 자원 접근과 상업적 유통을 얻는 효과적인 방법이었을 수 있다. 이는 OpenAI가 애초에 GPT-5를 개발하는 데 중요했을 수도 있다. ![]()

OpenAI의 주요 R&D 지출은 컴퓨트, 급여, 데이터다. 2025년에 OpenAI는 R&D AI 컴퓨트에 $8.3 billion, 데이터에 약 $1 billion을 썼다(여기에는 인간 전문가 및 RL environments에 대한 지불이 포함된다). 급여 지출은 앞서 추론 파트에서 한 방식과 같은 방식으로 추정하되, 직원 보상의 40%가 아니라 60%를 R&D로 본다. 그러면 $4.6 billion이 된다. 마지막으로 사무실·행정 비용 약 $400 million, 기타 컴퓨트 비용(예: 네트워킹) 약 $600 million을 더한다. 합계는 약 $15 billion이다. ![]()

사실 우리는 R&D 비용을 상당히 과소추정했을 수도 있다. GPT-5는 오랜 기간 준비되어 왔다 — 예를 들어 o1 같은 초기 추론 모델이 GPT-5의 추론 능력 개발에 기여했을 가능성이 있다. GPT-5.1은 8월과 11월 사이에 개발되었을 가능성이 높고, 이는 GPT-5 번들의 재임 기간 상당 부분을 차지한다. 하지만 반대 고려도 있다. GPT-5의 R&D 비용 일부는 “GPT-6” 같은 미래 모델 개발에도 도움이 될 것이다. 따라서 정확한 숫자를 말하기 어렵지만, 우리의 전체 논지는 여전히 성립한다고 확신한다. ![]()

OpenAI의 비용이 지수적으로 증가하고 있으므로, 이 기간의 R&D 지출 비중을 연간 총액의 3분의 1로 단순 추정할 수 없다. R&D 비용이 연 2.3배로 증가했다고 가정하면 — 이는 2024년에서 2025년으로의 OpenAI R&D 컴퓨트 지출 증가와 비슷하다고 — 4월 16일부터 8월 7일까지 발생한 비용은 연간 R&D 지출의 약 35%를 차지한다. ![]()

우리의 결과는 GPT-5.2의 비용과 매출을 반영하려 하느냐에 따라 민감할까? 2025년 12월 OpenAI는 약 $1.7bn의 매출을 올렸는데 이는 총이익 약 $600mn에 해당하며, 2026년 2월에는 약 $2.1bn의 매출(총이익 약 $700mn)을 올렸다. 따라서 GPT-5.2가 기본 모델이었던 3개월 동안 OpenAI는 총이익 약 $2bn을 올렸다. 하지만 물론 GPT-5.2 개발에도 적지 않은 노력이 들었을 것이다. GPT-5.2는 다른 지식 컷오프, 뚜렷한 지식 프로필을 갖고 있으며, 경쟁자 대응을 위한 OpenAI의 “[code red]” 노력의 결과라는 주장도 있다.https://www.theverge.com/report/838857/openai-gpt-5-2-release-date-code-red-google-response 4월부터 8월까지 4개월 동안 OpenAI가 R&D에 약 $5.3bn을 썼다면, 이후 각 달마다 적어도 $1bn 이상을 더 썼을 것이다. 따라서 GPT-5.2 개발에 추가로 최소 2개월치 R&D가 들었다고 보면, GPT-5.2 개발비는 $7bn을 넘게 된다. 반면 GPT-5+GPT-5.1+5.2 번들의 현재 총이익은 약 $4bn이다. 여전히 손익분기점에 못 미치지만, 이 하한이 얼마나 타이트한지에 따라 운영 3개월을 더하면 도달할 수도 있다. ![]()

OpenAI는 작년 12월에 주간 활성 사용자 수가 900 million에 근접하고 있었다. 광고의 경우, 2026년에는 무료 사용자당 $2, 2030년에는 무료 사용자당 $15까지 매출을 전망한다. 이를 조합하면 약 $2 billion~$15 billion이라는 우리의 추정치가 나온다. ![]()

더 극단적 시나리오를 고려할 의향이 있는 투자자에게는, “지능폭발” 역학이 작동할 때 효과가 더 강해질 수도 있다. OpenAI가 적절한 타이밍에 앞서 나가면, 더 나은 AI로 자체 연구를 가속해 작은 우위를 거대한 리드로 증폭할 수 있다. 많은 독자에게는 공상과학처럼 들릴 수 있지만, 일부 AI 기업의 관계자들은 이를 목표로 공개적으로 설정해왔다. 예를 들어 Sam Altman은 2028년 3월까지 “진정한 자동화된 AI 연구자”를 갖추는 것이 OpenAI 목표 중 하나라고 주장한다. ![]()