최근 급부상한 크립토 트레저리 컴퍼니(CTC)를 둘러싼 구조와 위험 요소, 그리고 이들의 시장 영향력에 대한 심층 분석.

최근 등장한 크립토 트레저리 컴퍼니(CTC)는 PIPE나 ATM 방식의 주식, 전환사채, 우선주 발행을 통해 BTC, ETH, SOL, XRP 등 다양한 자산을 축적하고자 한다. SPAC이나 셸 컴퍼니의 인수합병(M&A)은 트레저리 운영 론칭에 널리 쓰이는 방식이 되었다.

이 현상은 글로벌 추세이지만, 미국에 설립된 기업들이 강력한 미국 자본시장의 유동성 덕분에 주도적 역할을 맡고 있다.

일부 CTC가 ‘다이아몬드 핸드’를 유지하지 못할 수도 있으나, 이것이 곧 크립토 시장의 위험이 커진다는 뜻은 아니다. 위험관리는 각 CTC가 현금흐름을 얼마나 잘 예상하고 자본구조를 얼마나 효율적으로 설계하느냐에 달려 있다. 성공하는 기업은 높은 NAV 배수를, 그렇지 못한 기업은 낮은 평가를 받게 마련인데, 이는 실적 성장률과 배수를 배정하는 일반 상장사와 다르지 않다.

공개기업이 크립토 자산 트레저리 운영을 채택하는 최근 현상은 1980년대 레버리지드 바이아웃(LBO), 1990년대 상장지수펀드(ETF) 출범과 맞먹는 금융공학의 새 국면을 예고한다. 다만 이 현상은 크립토 산업 내 소수 외에는 잘 이해되지 않으며, 때론 ‘레버리지 ETF 트레이드’ 정도로 지나치게 단순화된다. 본 리포트는 (1) 이 혁신을 뒷받침하는 주요 기업 거래 구조를 개괄하고, (2) 시장 참가자들이 제기하는 우려에 답하고자 한다.

아직 이 기업들을 가리키는 용어(예: "디지털 자산 트레저리 컴퍼니", "공개 크립토 비히클")가 통일되지 않았으므로 본문에서는 편의상 "크립토 트레저리 컴퍼니(CTC)"라 한다. 이는 주주가치의 주요 동력을 크립토 자산 축적에 두고, 자금 조달은 공개 자본시장에 의존하는 공개기업을 뜻하며, 테슬라·코인베이스·비트코인 채굴업체처럼 본업에 일부만 트레저리로 크립토를 보유하는 기업은 논외로 한다. 보고서는 이 분야에서 지배적 위상을 가진 미국 법인에 초점을 맞춘다.

평범한 소프트웨어 회사였던 스트래티지(구 마이크로스트래티지, MSTR)는 창업자 마이클 세일러의 주도 하에 공개시장 자본을 활용, 비트코인 트레저리 오퍼레이션을 반복해 수행하며 5년 새 시가총액이 100배 성장하는 변신을 이뤘다.

이 전략은 최근 각종 변형을 낳아 다수의 모방기업을 촉발했다. 본 절에서는 각종 비히클 및 자금조달 수단과 현 CTC 지형을 표로 정리한다.

그림1: 비밀이 밝혀졌다

출처: Forbes

크립토 트레저리 운영용 기업 비히클 유형은 아래와 같다. M&A를 통해 일반 기업도 트레저리 운영을 위한 운전자본과 크립토 초기 자산을 갖춘 비히클로 변신할 수 있다.

Opco: 본업을 운영하는 일반 기업. 성장성이 높은 본업이 있는 경우, 크립토 트레저리 전략에 뛰어들 가능성이 낮다. 스트래티지, 게임스탑 등이 속한다.

SPAC: 인수합병을 목적으로 IPO를 통해 자본을 모으는 상장페이퍼컴퍼니(백지기업). IPO 자금은 일반적으로 미 국채 등 신탁계좌에 예치 후, 실제 사업 인수(DSPAC) 전까지 활용되지 않는다. SEC의 엄격한 규제를 받음.

Shellco: 본업 없이 자산이나 활동이 미미한 "껍데기" 회사. 페이퍼컴퍼니, 자산보유, M&A 등에 활용된다. SPAC과 달리 IPO나 M&A 특화 설립이 아니며, 규제가 느슨하다.

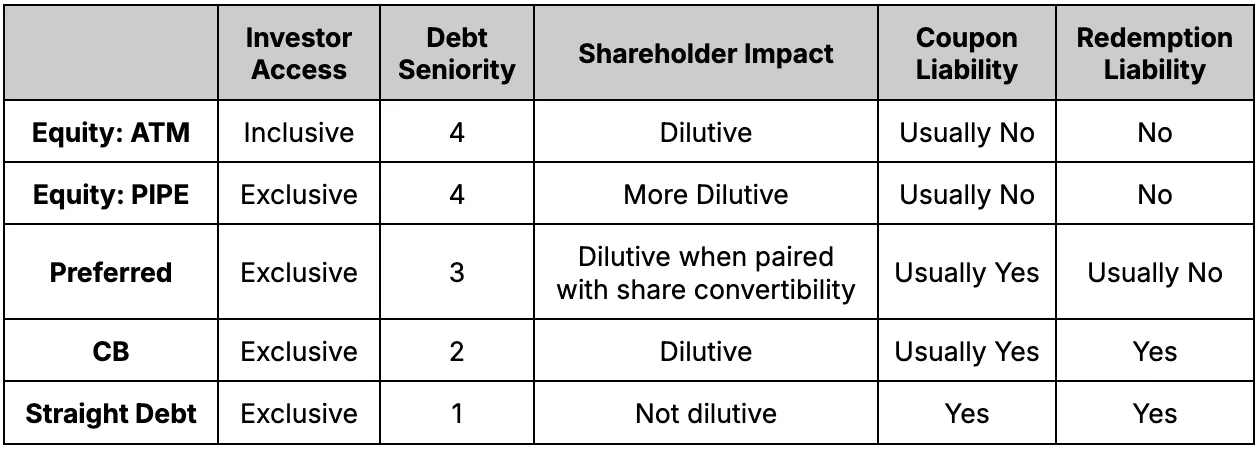

CTC의 핵심 특징은 상장지위를 활용, 공개 자본시장에서 효율적으로 자금을 조달할 수 있다는 점이다. 누구나 잉여자금을 크립토에 투자할 수 있지만, CTC는 상장사 또는 ETF와 달리 능동적으로 자금조달을 설계한다. 대표 도구는 다음과 같다:

주식(Equity): PIPE(비공개 유상증자) 또는 ATM(시장통판매) 방식이 일반적. PIPE는 일부 투자자 대상 할인 및 락업 조건, ATM은 일반 투자자 대상 시장가격 공개 매각으로 유동성·공개성이 높다. NAV 프리미엄이 높을 때 ATM이 유리하다.

전환사채(CB): 크립토의 높은 변동성을 역으로 활용, 발행 시 콜옵션 내재가치(임베디드 옵션)가 커져 높은 전환 프리미엄(행사가 상승)을 노릴 수 있다.

전환우선주: 마이크로스트래티지가 선보인 최신 모델. CB는 만기상환 의무가 있으나, 전환우선주는 영구채에 가까워 상환 부담이 없다. 변동성을 활용해 자금조달 효과를 극대화함.

일반 채무(담보부 제외): 과거 초창기 MSTR이 담보부채를 통해 BTC 매입 자금을 마련했으나, 가격 하락시 강제 청산 리스크로 현재는 일체 담보 제공을 피한다.

기업의 성장단계에 따라 선호 수단이 다르다. 신생 CTC는 보통 PIPE를, MSTR·게임스탑·트럼프 미디어 등은 ATM이나 CB 발행을 선호한다. MSTR처럼 투자자 구성이 다양한 경우 전환우선주 등 혁신적 수단도 활용 가능하다.

그림2: 자금조달 수단 비교

출처: Presto Research

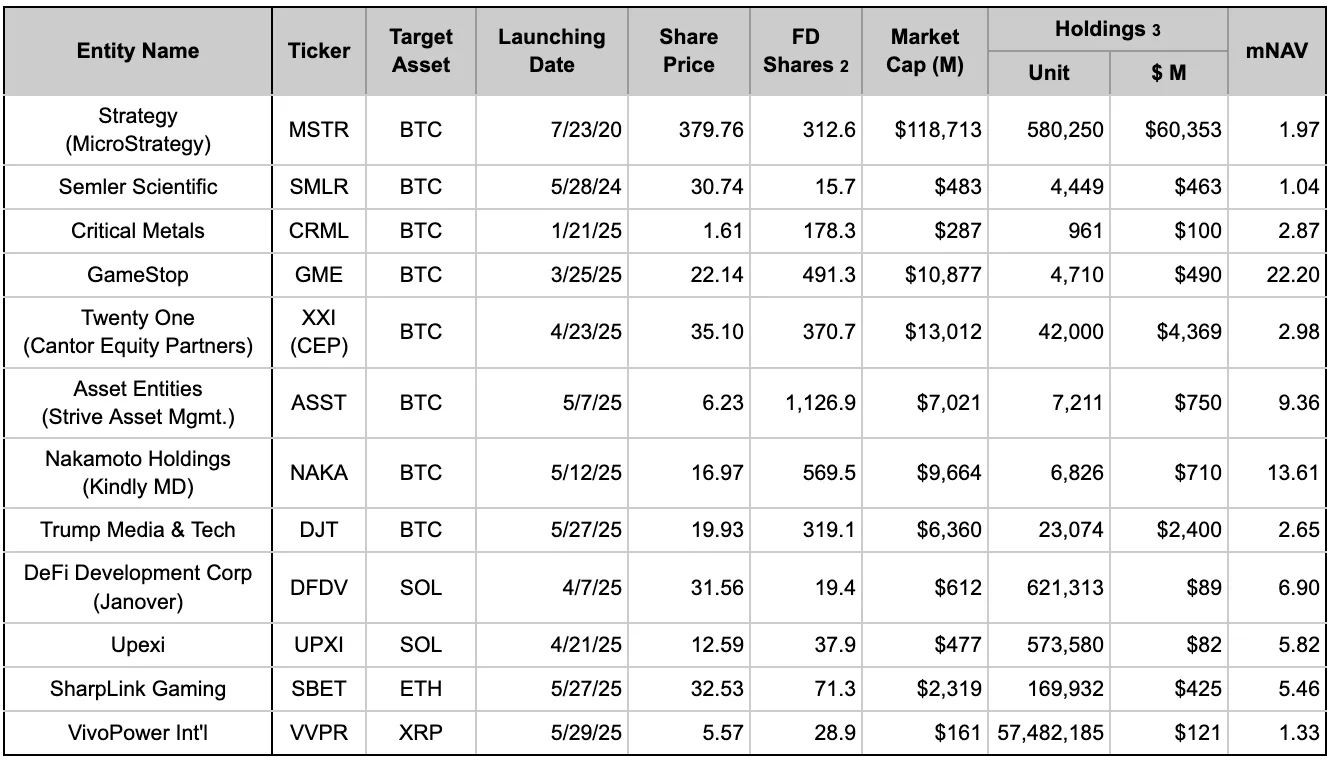

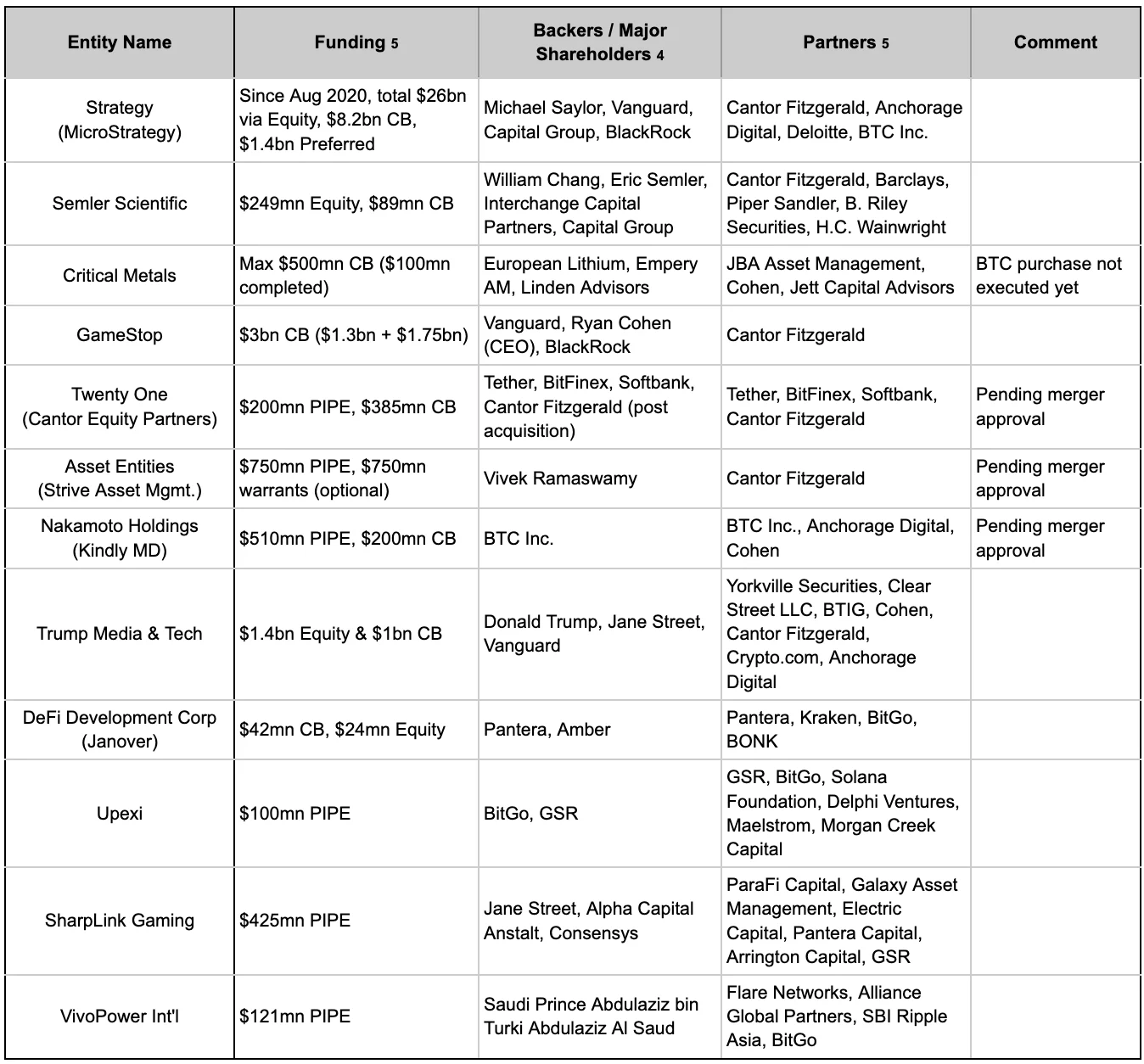

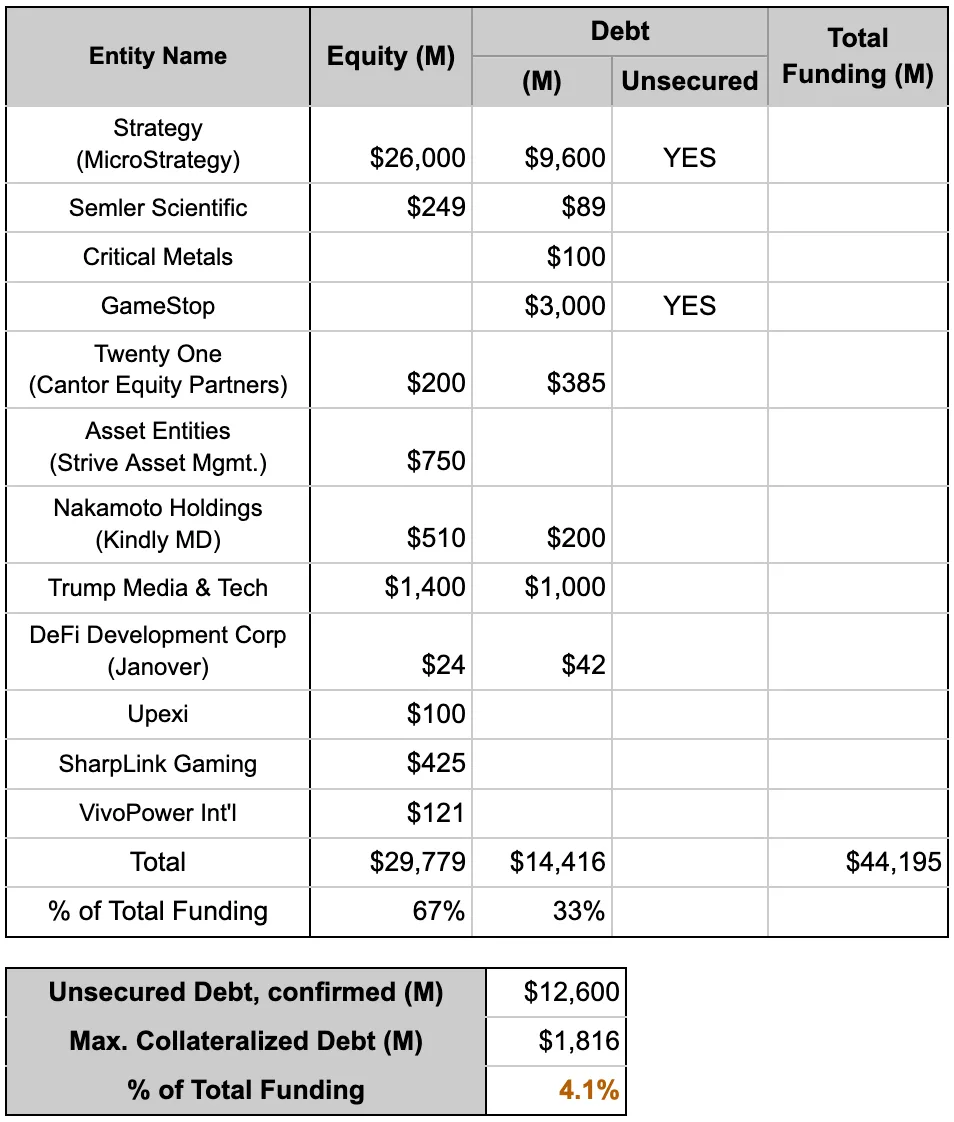

현재 전 세계적으로 30개 이상의 CTC가 운영 중으로 추정되나, 미국 법인이 거래·규모·유동성 등에서 압도적이다. 이는 미국 자본시장의 성숙한 투자자 기반과 금융공학의 다양성 덕분으로, 타국 시장에서는 찾아보기 어렵다. 주요 미국 CTC는 다음 표와 같다.

그림3: 미국 크립토 트레저리 컴퍼니 현황

비고:

CTC가 빠르게 늘면서, 이들의 레버리지 크립토 롱 포지션이 약세장에서는 시세폭락·강제청산 등 연쇄적 매도 압박을 야기할 수 있다는 우려가 나온다. 즉, 셀시우스/제네시스/쓰리애로우·테라/루나 사태와 유사한 위험이란 지적이다. 위험은 크게 담보 청산 리스크와 행동주의 세력에 의한 청산 리스크로 나뉜다.

외부 차입으로 크립토를 매입했을 경우, 약세장에서 가격 하락이 담보가치 하락→마진콜→보유자산 강제매도로 이어져 하방이 증폭될 수 있다. 하지만 실상 CTC의 부채 중 크립토 담보부는 극히 일부임이 확인됐다. 위 12개 CTC의 440억달러 자금 중 33%가 부채, 이 중 87%가 무담보다. 나머지 13%(18억달러)가 담보부이더라도, 이는 전체 자금의 극히 일부이며, 21년 강세장 당시 레버리지(640억달러)에 비해선 미미하다(그림4 참고).

급전 수요시 CTC가 크립토를 매도할 수는 있으나, 그것 역시 본인들의 현금흐름 예측 및 자본구조 설계 역량에 달렸다. 성공하는 CTC는 시장에서 높은 NAV 프리미엄을 받고, 그렇지 못한 CTC는 평가가 떨어진다. 결국 전통기업 실적 프리미엄과 다르지 않다.

그림4: 담보 청산 리스크는 시스템 리스크 아님

출처: Coindesk, Cointelegraph, Presto Research 등

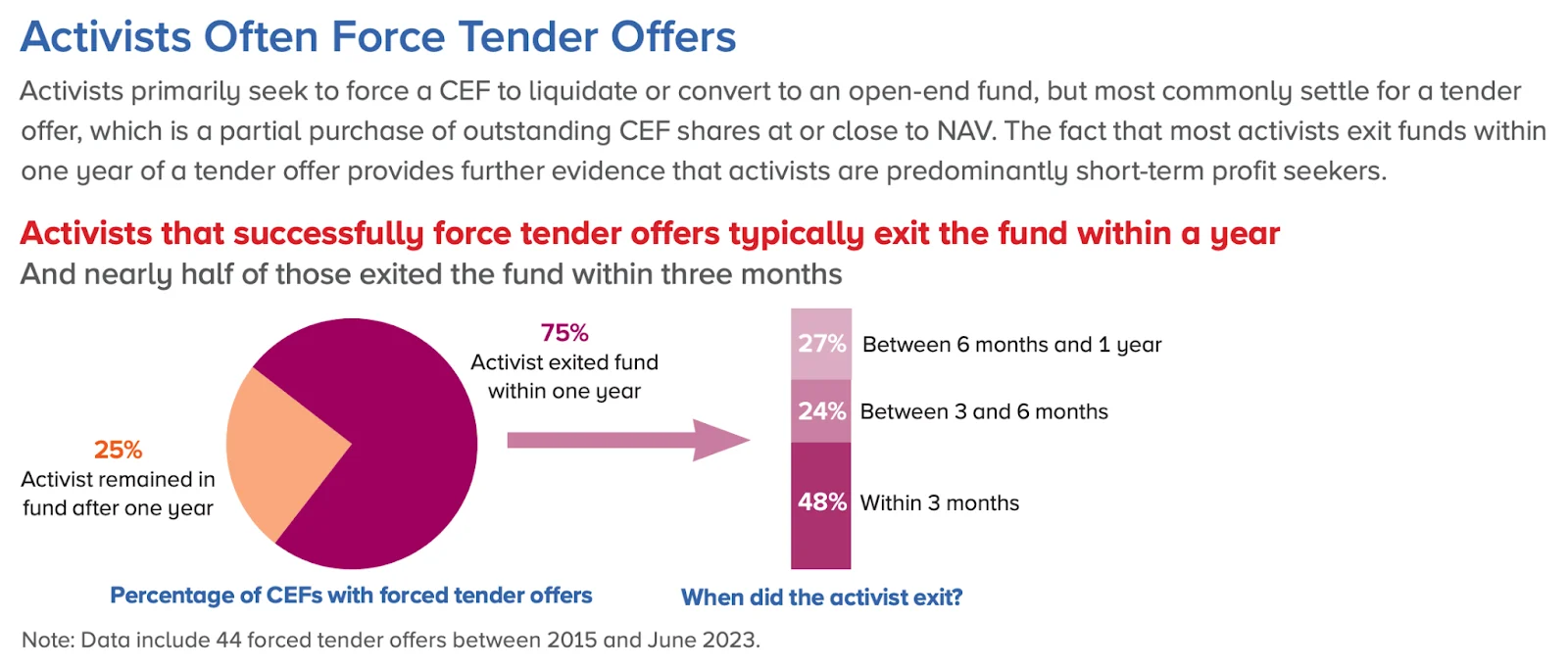

약세장에서 CTC의 지속가능성에 의문이 제기되면, 주가가 NAV(순자산)에 비해 할인되어 거래된다. 이 할인폭이 크고 장기화될 경우 행동주의 투자자가 등장해, 적대적 인수→보유 크립토 강제 청산→차익실현을 노릴 수 있다. 이 리스크는 CTC의 생애 초기보단, 주식 발행이 늘면서 소유구조가 분산될 때 커진다.

하지만 실제 행동주의 펀드도 청산보다는 NAV 할인 해소(즉, 주주환원)에 중점을 둔다. 연구에 따르면 2015~2023년 행동주의 투자자의 75%는 자사주 매입·공개매수 등으로 NAV 수렴 후 엑시트했다(그림5 참고).

그림5: 행동주의자는 청산을 원하지 않는다

출처: Investment Company Institute

일부 평론가는 NAV 프리미엄이 GBTC(그레이스케일 비트코인 트러스트)의 2021년과 유사하며, 곧 거품 붕괴가 도래할 수 있다고 본다. 그러나 데이터가 부족해 어느 수준이 과열 프리미엄인지 판별이 어렵다. 또, GBTC는 신탁구조상 주당 BTC 증가 여지가 없었고, 약세장 중 매도압력도 없었음에 유의해야 한다. CTC는 다양한 금융공학을 통해 주당 BTC 보유량을 늘릴 수 있다는 점에서 구조적으로 다르다.관련 보고서 참고.

마이클 세일러가 개척한 비트코인과 자본시장의 결합은 앞으로 더 많은 기업들이 응용할 이정표를 제시했다. 특히 스테이킹 보상이 가능한 PoS(지분증명) 계열 알트코인 중심 CTC는 더 높은 NAV 프리미엄 가능성을 시사한다. 다만, 아직 초창기인만큼 밸류에이션 변동성도 크다.

자본시장 접근과 만기·현금흐름 관리란 숙제가 어려운 만큼, 수많은 신규 CTC 출현이 경험 없는 참가자 유입과, 다음 약세장에 부실 리스크가 노출될 개연성도 있다.

그렇다고 해서 크립토 자체가 근본적으로 더 위험해졌다고 볼 필요는 없다. 대형 개인 투자자 역시 자금 수요(예기치 못한 생애 이벤트 등)로 청산을 유발할 수 있으며, CTC의 등장 역시 "가장 어려운 건 시장 예측이나 성과가 아니라, 자신의 현금흐름 필요 예측과 관리"란 투자의 교훈을 부각시킨다. 기업재무와 크립토 시장구조가 재편되는 이 흐름 속에 이 조언은 유효하다.

그림6: 현명한 노인은 말했다...

출처: Brainy Quote